DEL 1 – Den aktuelle oliepris og forventninger til 2016

Olie prisen i januar 2016 er lav, historisk set.

Olieprisen er som så meget andet prissat udfra udbud og efterspørgsel. Olien handles i januar 2016 omkring 30 USD for både Brent (Nordsøen) og WTI (Texas) efter at have styrtdykket i 2014, gennemgået et lille rebound i foråret 2015 op i 60 USD, og derfra genoptaget faldet.

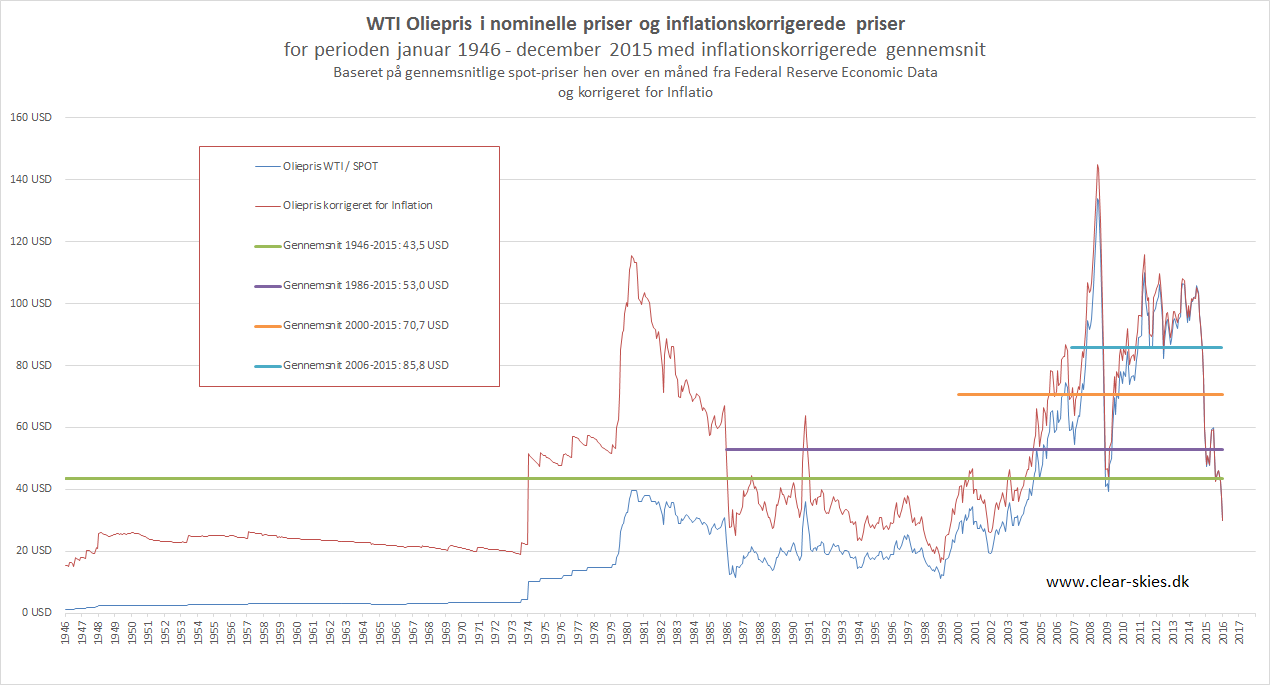

Den aktuelle WTI oliepris på ca. 29 USD er faktisk kun 33% af den gennemsnitlige oliepris for de seneste 10 år og 67% procent af det historiske gennemsnit siden 1946.

Juni 2008 har den højeste månedlige inflationskorrigerede oliepris på 145 USD.

April 1980 var med 115 USD den højeste måned på toppen af den første Oliekrise, om end den peakede på dagsbasis i ca. 140 USD i inflationskorrigerede 2015 priser.

Den laveste inflationskorrigerede oliepris for en måned var i december 1998.

Olie er siden 1946 grundlæggende blevet dyrere, da en større og større andel indvindes fra svært tilgængelige formationer og områder. En meget stor del af virksomhedernes og landenes produktion kører i dag med underskud, da mange indvindingsformer er urentable i disse niveauer: Offshore, Ultra Deep Water, Arktiske boringer samt det meste fracking.

Udbud og Efterspørgsel

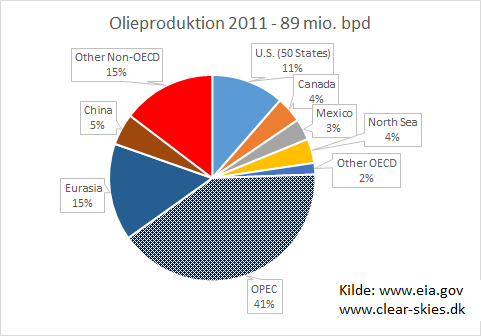

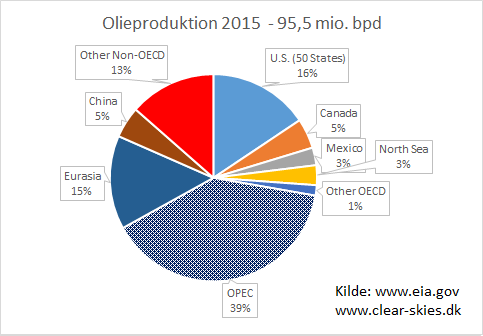

I en lang periode har de fleste produceret alt hvad man kunne – og med indførelsen af ny teknologi og målrettede investering er dagsproduktionen på verdensplan øget med flere mio. tønder siden 2011. Størstedelen af stigningen er kommet i USA, der alene i perioden 2011 til 2014 øgede sin produktion med 50% svarende til 1,6 mio. tønder olie om dagen!

Sammenholdt med verdensomfattende investeringer i efterforskning på nye felter og nye boringer var udbuddet i forsommeren 2015 vokset til et niveau der var ca. 2 mio. tønder større end efterspørgslen. Saudi Arabien har tidligere udvist tilbageholdenhed i produktion og kompenseret for andre landes overproduktion og derigennem kunnet holde olieprisen på højere niveauer – men den trussel på markedsandele (og dermed kontrol), som USA’s produktion havde udviklet sig til ville de ikke tolerere – og har derfor holdt sin egen produktion og efterforskning på et højt niveau i lang tid.

På OPEC mødet i december 2015 forsøgte man at diskutere sig frem til en fælles tilbageholdenhed fra de producerende lande, men selv om priserne var kommet ned i så lave niveauer, at det gjorde ondt på alle producentlande, lykkedes det ikke at finde et fælles fodslag. Olieprisen må derfor afvente at forholdet mellem udbud og efterspørgsel ændrer sig på anden vis.

Den globale vækst og bevægelse ud fra fattigdom og ind i middelklasse giver årligt en vækst i efterspørgslen på ca. 1-1,5 mio. tønder pr. dag.

For at fastholde en verdensproduktion skal der hver måned findes ny olie og igangsættes nye eller renoveres gamle brønde. Dette er nødvendigt da produktion fra en oliebrønd i gennemsnit falder med 4% om året, og man derfor kan forvente, at hvis man stopper med åbne ny boringer, så vil den samlede produktion også falde 4% om året.

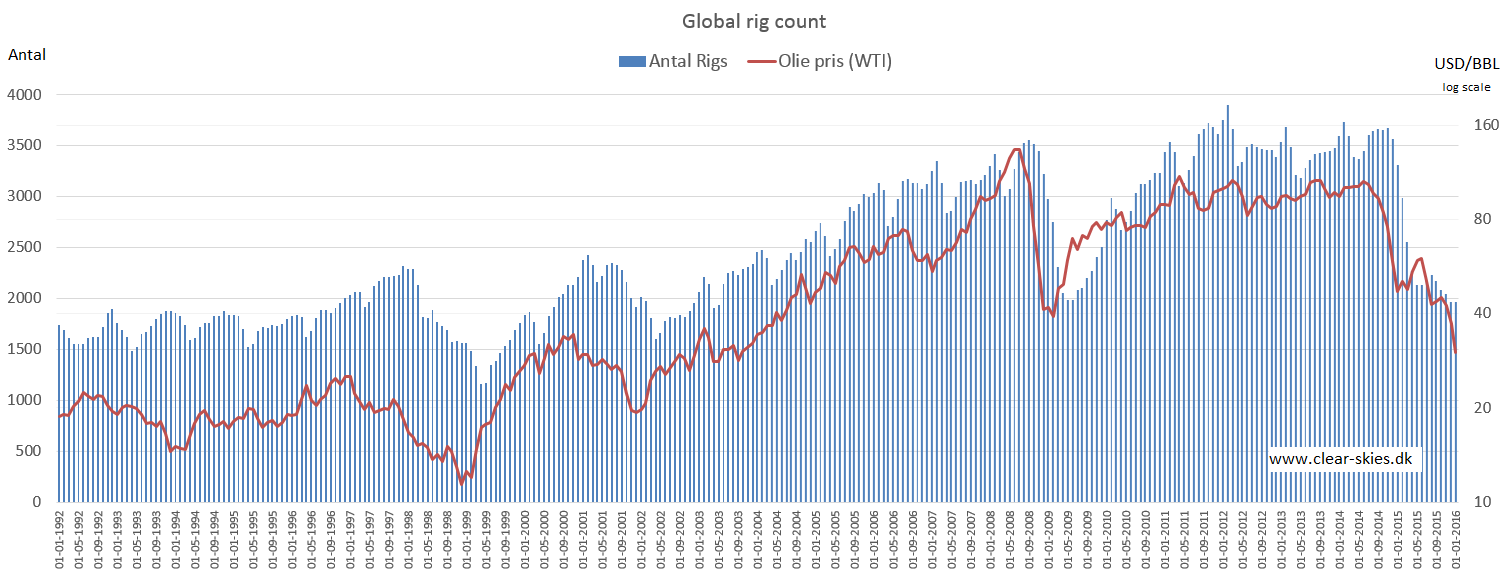

Antallet af aktive borerigge er faldet dramatisk i sommeren 2015 – særligt i USA, hvor markedskræfterne styrer i modsætning til andre lande med meget højere statslig eller politisk styring. Saudi Arabien har eksempelvis fastholdt et højt antal borerigge gennem hele perioden. De forsøger denne gang at fastholde (genvinde) sin markedsandel, og afskrække amerikanske frackere fra at prøve at producere så meget.

På figuren er vist antal borerigge på verdensplan sammen med udviklingen i olieprisen (på logaritmisk skala). Man kan se at det er helt normalt at kraftige oliepris fald sætter efterforskningen på et lavere blus.

Ved tidligere kraftige olieprisfald har der først kunnet komme robuste stigninger igen efter at antallet i aktive borerigge er bundet ud – og traditionelt med en forsinkelse på 3-6 måneder efter udsving i olieprisen

Antallet af olierigge var egentlig bundet ud, men skulle altså lige ned og finde en endnu dybere bund før det kan gå opad.

Med den lave tilgang af ny produktion og den forudsigelige vækst i efterspørgslen og en oplevelse af at lagrene er godt fyldt nu er det forventeligt at udbud og efterspørgsel kommer i balance igen om 1-2 år.

Baseret på den analyse og de tidligere bevægelser i Oliepris og Rig Count er det nu derfor sandsynligt at vi er tæt på den optimale timing i forhold til langsigtede investeringer inden for olie og naturgas.

Forecast 2016

Det Internationale Energi Agenturs (IEAs) Short-Term Energy Outlook (STEO) fra 8. december 2015 viste forventninger til prisudvikling i den nære fremtid til “… Brent crude oil prices will average $53/b in 2015 and $56/b in 2016”.

I årets første STEO 12. januar har IEA dog justeret forventningerne for 2016 ned til $40/b og tilføjet en forventning til 2017 på $50/b, hvor de venter at WTI vil handle $2 billigere end Brent. De har altså lavet en kraftig revision af deres forventning til 2016, hvor troen på et stærkt marked i 2. halvår af 2016 er ved at fordufte. Dette omslag er et resultat af mere pessimistiske vækstforventninger til verdensøkonomien, som kom til udtryk i aktiemarkederne med en dårlig start på 2016 og en svag start på regnskabssæsonen, samt udvikling i lagertal og geopolitik.

IEAs forventninger er baseret på prognoser for produktionen og efterspørgslen i de kommende kvartaler.

DEL 2 – Investerings muligheder i energiindvinding – Olie og Naturgas

Med mange aktieselskaber får man en indirekte eksponering over for energipriserne i form af omkostninger. Denne eksponering kan man vælge at forholde sig til og prøve at modvirke (hedge) ved at investere direkte eller indirekte i energiindvinding.

Har man investeringer i energikrævende produktion eller transport – eksempelvis stålindustri eller flyselskaber – der har faldende marginer ved højere energipriser, så er det oplagt at overveje også at investere i selskaber der får højere indtjening ved højere oliepriser.

Man kan investere i energiindvinding indenfor olie og naturgas ad flere forskellige kanaler.

1. ETF’er og investeringsforeninger, der følger aktie indices med stor eksponering til energisektoren

2. Børsnoterede aktier – olieselskaber, olieserviceselskaber, energiselskaber

3. Unoterede aktier – investeringsselskaber med spredning på mange boringer og projekter

4. Direkte ejerandele i projekter med 1-10 kilder der udvinder olie og naturgas

5. Direkte på futures markedet eller via certifikater med eller uden gearing

Børsnoterede selskaber indenfor olie og olieservice er faldet kraftigt over de sidste 12 måneder – flere selskaber rygtes på vej mod konkurs.

Alle selskaber er enten i gang med eller har allerede måttet foretage store afskrivninger på deres beholdninger, da den aktuelle lave oliepris og lave gaspris gør en andel af deres indvindingsrettigheder værdiløse.

Særligt hårdt ramt er de selskaber, der er mest eksponeret overfor de rettigheder til forekomster, der er vanskeligst (og derfor dyrest) at indvinde.

Den del af ens formue man selv kan råde over kan man investere efter egne præferencer og temperament.

- Spekulation: Hvis man anlægger en meget spekulativ vinkel kan man gå efter de største udsving og købe de aktier der har været hårdest ramt alternativt gå lang via futures eller certifikater. Futures og certifikater er generelt dyrere i forhold til skat og må betragtes som de mest spekulative.

- Value: Hvis man anlægger en mere konservativ vinkel kan man gå efter at få ejerskab til indvindingsrettighederne ved at købe kvalitetsaktier i et lavt kursleje eller investere i unoterede aktier der køber sig ind i projekter på nuværende lave energipris niveauer. Køber man de store selskaber får man en andel af rettigheder fordelt på urentable felter og rentable felter ved de nuværende energiprisniveauer. Investerer man i nye investeringsselskaber, får man medejerskab i nye projekter, der er rentable allerede i nuværende energipris niveauer.

- Professionel: Er man professionel med en større portefølje og lang tidshorisont kan man opbygge risikospredning ved selv at købe ejerandele i individuelle projekter for en del af porteføljen når olieprisen er lav.

- Passiv: Hvis man anlægger den forsigtigste vinkel på det kan man investere i brede ETF’er eller de dyrere danske investeringsforeninger. Der er enkelte faldgruber i forhold til skat og en række tricks til at udvælge ETF’er – de bør eksempelvis være ”fysisk replicerede”, da de så vil indeholder rigtige værdipapirer og derfor stadig vil bevare sin værdi i det tilfælde af at forvalteren måtte gå konkurs. Med investering i store ETF’er opnår en stor risikospredning, og vil altså få del i både de aktier der kommer til at klare sig godt herfra og de aktier der kommer til at opleve problemer.

Som investor må man vælge sin egen eksponering og tidshorisont – og før man investerer lige vende de skattemæssige konsekvenser samt omkostningsniveauer på de forskellige typer af investeringer.

Disclaimer:

Dette er på ingen måde en anbefaling. Ovenstående skal udelukkende ses som en analyse og hvad den måtte inspirere til kan Clear Skies ikke holdes ansvarlig for. Investering er risikofyldt og kan føre til tab af det investerede beløb. Clear Skies Aps og skribenten har i skrivende stund investeringer i energisektoren via unoterede aktier i Titus Julia X A/S, Titus Julia XI og forventer at investere i ETF’er med eksponering mod energi samt selskaber som Chévron, Statoil og Seadrill, når der er et teknisk godt indgangspunkt.

Comments are closed